我が家ではお金の管理をしているのは俺だ。

年上の妻ではあるが、数字に強い俺が担当することになったのだ。

お金には余裕をもってやってきたつもりであったが、子供が保育園に入園するあたりから歯車が狂いだした。

妻が仕事復帰

産休育休で仕事を休んでいた妻が一年ぶりに仕事に復帰することになったのが、今年の4月。

それにあたって、子供を保育園に入れなければいけない。

「保育園落ちた、日本死ね!」のニュースで話題にもなったが、うちも保育園数か所落ちて「これやべーんじゃね?」状態になったけど、最終的にはなんとか入れた。

保育料は約4万円、結構高い。

これを今後どちらの口座から落としていくかで内戦(話し合い)が勃発した。

妻が仕事をすると扶養家族にならない

ちなみに妻の仕事はパート職員なのだが、もらっている額が年収160万円くらいで扶養家族には該当しない。

妻はハッキリ言って稼ぐために働いているわけではない。

月の手取りは10万円程。

まずは保育料が4万円。

妻の職場は駐車場がないので、職場近くの月ぎめ駐車場代が1万円かかる。

さらに扶養であればもらえてたであろう月3万円近くの扶養手当、その他諸々を考えると10万円近くの出費がある。

つまり妻が働くことによって生み出される収入は全てそれによって消えていくのだ。

まあでも子供を保育園に入れることによって自由な時間を得ることができるというメリットがあるので働く意味はある。

また妻は仕事が好きなので、お金にならなくてもそれであれば・・・と了承した。

という環境下であることを踏まえ、我らの論争の内容に入っていく。

俺の主張

俺は妻の口座で落とすべき、つまり妻が働いたお金で払うべきだと主張した。

妻が育休中で俺の給料だけで生活していた時、結構カツカツだったのに、さらにそこから今回保育料まで引くとなると、どう考えてもマイナスだ。

妻が働く事で発生した保育料なんだから、妻が働いた分のお金を出してもいいのではないかと思う。

ていうか、俺がお金の管理をまかすなら俺に給料をいったん渡すのが普通だと思うのだが。

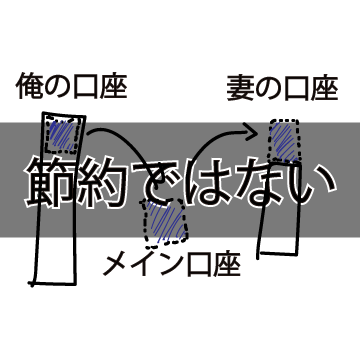

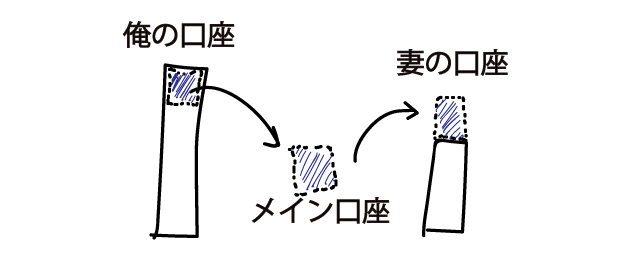

現状としては、結局メイン口座にお金が足りなくなって、俺の個人的な口座から結婚前に溜めていたお金を崩して使っている。

妻の主張

話を聞いたところ、節約してお金を貯めたい・・・らしい。

意味が分からん。

節約するのはかまわん、むしろありがたいが、保育料を払わないで貯めてもそれはお金を貯めている事にはならない。

お金を貯めているつもりの妻

節約してお金を貯めているつもりになっている妻。

実はそれは貯金ではなく、ただの「口座間のお金の移動」だ。

どういうことかというと

生活費等の支出が今まで17万だったとする。

俺の手取りが19万円。

すると今までは2万円貯金できていたのだが、今回保育料を4万円払わなければいけないことにより、支出は21万円となる。

そうすると逆に2万円足りなくなるわけだ。

その足りない2万円を補うべく、俺は結婚前に溜めていた貯金を切り崩していく。

一方、妻側は最低でも保育料の分はお金は浮くわけで、それは貯金される。

節約してお金が溜まっているように見えるが、結局は「俺の個人口座にあったお金が妻の口座に移動しているだけ」なのだ。

まとめ

つまり俺が言いたいことは

「妻が働きだすことによって発生した支出は妻の給料から出してほしい」ということ。

それができないんだったら妻の給料は一旦全てメイン口座に入れてもらって、それから使う分だけお金を分配していく方式を採用しようかと考えている。(つまり小遣い制)

俺がもっとお金を稼いでいればいいのだが、それは今する議論ではない。It’s not my business.

今日はこの辺で。

そいじゃ!

コメント